介绍

对于外籍人士来说,在荷兰迷宫般的抵押贷款世界中寻求答案具有相当的挑战性。您可能遇到过各种在线计算器,它们承诺为您简化此过程。虽然这些工具很有用,但它们无法取代您从了解实际条款和所涉及的抵押贷款计算中获得的见解。

“测试收入” (toetsinkomen)、“测试利率” (toetsrente)和 “居住额度” (woonquote)等术语可能看起来很复杂,但理解它们的含义是做出明智决策的关键。即使在满足所有抵押贷款要求之后,了解您的最高抵押贷款金额也至关重要,该数字受这些条款的影响。这就是 ExpatEstate.nl 介入的地方。

我们的目标是揭开这些复杂计算的神秘面纱,并为您提供有价值的指导。本文旨在分解抵押贷款计算中涉及的基本组成部分和词汇。掌握了这些知识,您将能够做出符合您的当前需求和长期愿望的选择。

影响抵押贷款额度的因素

了解哪些因素会影响您的抵押贷款额度,会给您的决策带来很大便利,尤其是当您作为外籍人士在荷兰房地产市场中探寻时。下面,我们重点介绍贷款人在确定愿意向您提供贷款金额时考虑的四个关键因素。

收入

任何抵押贷款计算的基石都是您的收入。贷款人使用“测试收入”的概念来衡量您的财务实力。虽然较高的收入通常会带来更丰厚的抵押贷款优惠,但请记住,抵押贷款金额的大小会考虑您的其他财务承诺 (下一章中会具体介绍)。本质上,不要假设较高的收入会自动为您提供豪宅;情况比那更微妙。

年龄

您的年龄不仅仅是一个数字;它是抵押贷款提供商严肃考虑的一个因素。通常的抵押贷款条件适用于大多数年龄组,但如果您超过57岁,则需参阅 “seniorenhypotheek”(老年抵押贷款)条款,这可能会以不同的方式影响您的借款能力。

就业状况

不同的规则适用于不同的结业方式,这包括永久合同,临时合同,还有自雇人士(例如,ZZP’er)。例如,自雇人士通常需要提供更多文件,并且可能面临更严格的要求。请确保您根据您的就业状态了解所需的内容,以避免任何不愉快的意外。

财务承诺

除了您的收入之外,抵押贷款提供商还会仔细查看您每月的财务义务,例如贷款、赡养费和其他债务。这些义务会影响您可以借到的金额。贷款人在计算您的 ”测试收入”(他们评估抵押贷款资格的收入)时会考虑这些因素。

这四个因素以复杂的方式混合在一起,并受监管和个人贷款政策的影响。了解它们可以让您更好地计划和准备必要的文件,为更顺利的申请流程奠定基础。

抵押贷款计算中的关键术语

抵押贷款行话可能非常难懂,尤其是在荷兰,“测试收入”、“测试利率” 和 “居住额度” 等术语就是很好的例子。虽然困难,但了解这些术语可以让您牢牢掌握抵押贷款计算流程,使您能够像专业人士一样轻松应对。接下来让我们深入了解每一个术语。

测试收入

也许您会遇到的最重要的术语是“测试收入”。这不仅仅是您的总收入。它是一个更为细致的数字,抵押贷款提供者用它来衡量您的贷款资格。您的测试收入会考虑各种因素,包括您的财务承诺,例如贷款和赡养费。从本质上讲,它是用于计算您可以借多少钱的最重要的收入数字。拥有较高的测试收入增加您的最高抵押贷款额度,但请记住,这与您的总收入并不是一对一的匹配。您可以通过这个网站计算您的测试收入。

测试利率

当谈到利率时,“测试利率” 是关键词。这是贷方用来预测您未来支付能力的假设利率。即使当前利率较低,测试利率也可能会更高,以预测未来的利率上涨。该利率根据您选择的固定利率期限而有所不同。因此,虽然较低的测试利率可能会让您看起来可以借更多钱,但您必须考虑它对您的长期财务稳定性的影响。

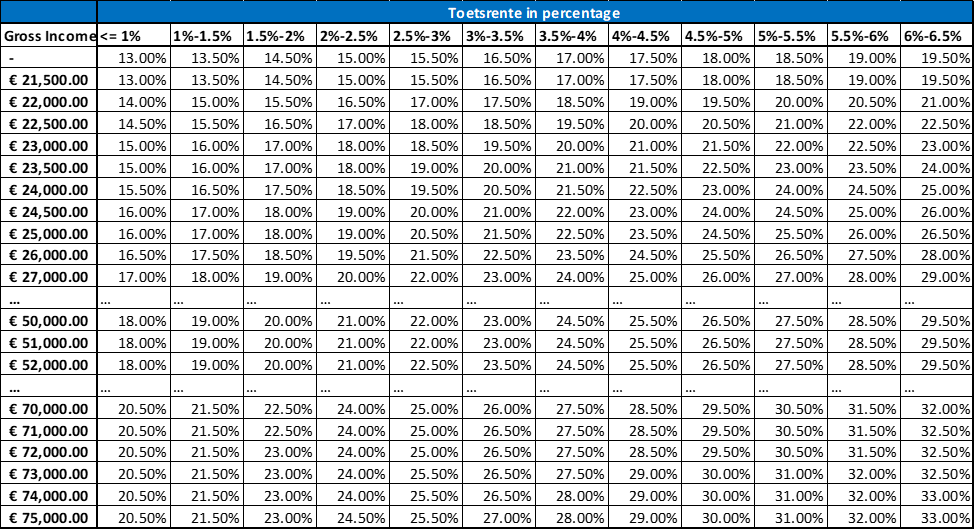

居住额度

下面我们来谈 “居住额度”,即您可以分配给住房费用的总收入的百分比。把它想象成一个财务边界,旨在防止你一味追求高贷款额而无法支付。居住额度受到测试收入和测试利率的直接影响。较高的居住额度可能会让您看起来能够获得更大的抵押贷款,但这并不是您最大限度借贷的绿灯。相反,您可以将其用作平衡您的理想家园愿望与实际每月付款的指南。

那么为什么了解这些术语很重要呢?简而言之,这三个组成部分相互作用来确定您的最高抵押贷款额度(将在下一章中介绍)。它们不是静态的;它们会根据法规、市场状况和您的个人财务状况而波动。因此,对这些术语的深入理解不仅可以揭开抵押贷款计算过程的神秘面纱,还可以让您做出明智的决定。

最高抵押贷款计算

现在我们已经解释了 “测试收入”、”测试利率” 和 ”居住额度” 等关键术语,让我们应用这些概念来计算您的最大抵押贷款额度。在荷兰的抵押贷款领域,您会发现有线性、储蓄和仅利息抵押贷款等多种选项。然而,人们通常使用基于年金的计算作为一般指南。年金非常流行,并且可以为其他类型的抵押贷款提供一个有用的大致数字。

年金抵押贷款计算解释

在年金抵押贷款中,您每月支付固定金额,其中包括本金和利息。为了计算此模型中的最大抵押贷款金额,贷方使用居住额度作为关键因素。指定用于住房费用的收入百分比乘以您的年度测试收入,以确定您的最大偿还能力,或您每年可以分配给住房的最高金额。然后将该数字除以年金系数*(受抵押贷款期限和测试利率的影响),得出您的最大抵押贷款金额:

最大偿还能力(年度)= (居住额度 × 测试收入) ÷ 年金系数

* 年金系数是反映随着时间的推移借贷成本的系数,考虑了利率和贷款期限。其解释和计算器可以在这个网站上找到。

为什么年金可以作为一般指南

尽管年金抵押贷款侧重于每月等额支付(包括利息和本金),但其基本计算也可以为其他类型的抵押贷款提供有用的指导。例如,在线性抵押贷款中,您偿还一致的本金,并且每月总还款额随着时间的推移而减少。然而,年金模型仍然可以粗略地了解您对各种抵押贷款结构的承受能力的预期。

抵押贷款计算的实例

- 示例 1:如果有 €30,000 的测试收入和 5.5% 的测试利率,在 2023 年您的居住额度为 27.5%。这导致每年的最高偿还能力为 8,250 欧元。

最大偿还能力(每年)= 0.275 × 30,000 = €8,250

对于 30 年期抵押贷款,使用年金系数 0.06881,您的最大抵押贷款金额将为 119,895 欧元。

最高抵押金额 = €8,250 ÷ 0.06881 = €119,895

- 示例 2:如果您有相同的 80,000 欧元测试收入和 6% 的测试利率,则在 2023 年您的居住额度为 32.5%。

最大偿还能力(每年)= 0.325 × 80,000 = €26,000

年金系数为 0.07265 时,您的最高抵押贷款金额约为 357,880 欧元。

最大偿还能力(年度)= €26,000 ÷ 0.07265= €357,880

这种基于公式的方法允许您输入您的个人财务详细信息,并得出您最大抵押贷款金额的大致数字。请记住,这些只是示例,您的实际额度可能会因您的抵押贷款提供商设定的具体条款以及多种其他因素而有所不同。

结论

理清荷兰抵押贷款额度的计算方法并不一定是一个令人生畏的过程。通过理解“测试收入” (toetsinkomen)、“测试利率” (toetsrente)和 “居住额度” (woonquote)等关键术语,您可以掌握做出明智决策所需的知识。当您深入研究年金抵押贷款的复杂性时,这一点变得尤为重要,年金抵押贷款构成了该国抵押贷款申请的大部分。了解年金系数使您能够有效评估不同的抵押贷款方案。

使用在线计算器固然简单,但它无法指导您作出正确的应对。对于贷款额度计算方法的更深入的了解使您能够作出更完善的财务决策。请记住,这些术语和概念并不是静态的,它们会根据市场条件、政府法规和您的个人财务状况而变化。

在您的购房旅程中继续前进时,将这些新发现的知识作为您工具包中的强大工具。有了它,您不仅仅是被动参与者,而是游戏中的积极、知情的玩家。在荷兰攀升房地产阶梯时,祝您能做出最明智的决定。